Publicado el 03/08/2023 a las 05:49 pm. Última actualización el 22/10/2025 a las 10:39 am

La situación actual del impuesto del patrimonio en España “favorece el consumo sobre el ahorro, por lo que, en un país especialmente necesitado de financiación, como hemos visto, perjudica el crecimiento económico a largo plazo”.

Así lo reconoce el Instituto de Estudios Económicos (IEE) y la Confederación de Empresarios de Madrid en su informe “La Tributación del Ahorro y su Incidencia en la Reactivación Económica desde la Perspectiva de la Competitividad Regional”

El impuesto del patrimonio en otros países de Europa

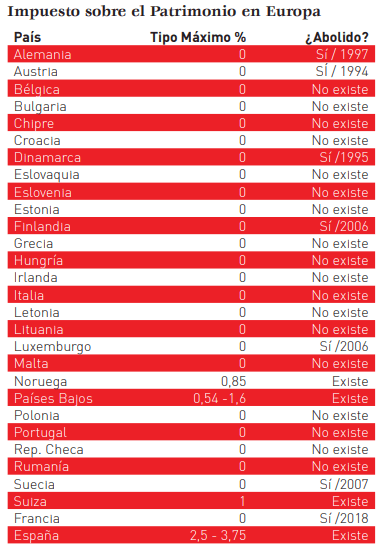

En el siguiente cuadro se puede ver la situación actual del Impuesto del patrimonio en comparación con en el resto de países de la Unión Europea:

Como se puede apreciar, solo tres países aplican un impuesto de este tipo, pero sin penalizar a los patrimonios altos. Son Noruega, con un tipo máximo del 0,85%, Suiza el 1% y en Holanda del 1,6%. Además, es destacable, que en estos países tienen este equivalente al impuesto al patrimonio, pero no cuentan con su equivalente al Impuesto de donaciones.

Como se puede apreciar, solo tres países aplican un impuesto de este tipo, pero sin penalizar a los patrimonios altos. Son Noruega, con un tipo máximo del 0,85%, Suiza el 1% y en Holanda del 1,6%. Además, es destacable, que en estos países tienen este equivalente al impuesto al patrimonio, pero no cuentan con su equivalente al Impuesto de donaciones.

Igualmente, aparte de ser solo tres países los que aplican este tipo de impuesto, además son varios los que lo han eliminado. Francia en 2018, Suecia en 2007, Luxemburgo en 2006, Alemania en 1997 y Austria en 1994.

El impuesto del patrimonio en España

El impuesto del patrimonio en España es un impuesto personal y directo, que se aplica a los bienes del contribuyente, restando las cargas y deudas.

Se realiza, al mismo tiempo que la Declaración de la Renta se aplica sobre el patrimonio neto, en unos porcentajes que pueden oscilar entre el 0,2% y el 2,5%, dependiendo de cada comunidad autónoma, teniendo en cuenta que es un impuesto transferido a las mismas por Hacienda.

- Una exención de 300.000€ para la vivienda habitual del contribuyente.

- Un mínimo exento de 700.000€ tanto para los contribuyentes residentes como no residentes. Este límite lo pueden reducir las Comunidades autónomas

- La obligación de presentar la declaración para los sujetos pasivos cuya cuota tributaria resulte a ingresar o, no saliendo a ingresar, si el valor de los bienes y derechos supera los 2.000.000€.

En Club de la Pyme contamos con un servicio de Asesoría fiscal en Madrid, contáctanos.

En el Club de la Pyme ofrecemos soluciones globales para responder a cualquier necesidad que requiera tu negocio.